華晨中國(1114.HK)的投資邏輯及高額分紅故事

1. 股息能應分盡分,超異常高的恒常股息率

往績顯示1114會把華晨寶馬分給1114的股息全數以特別股息的形式派發

華晨中國主業一般輕微年度EBITDA虧損約2-3億元人民幣(下同),而華晨寶馬應佔業績(1114持有25%華晨寶馬)預計「保底」能貢獻盈利約34億(或半年度17億),按分紅打95折(本來是10%,公司申請降至5% 股息預扣稅費用),則每年「保底」能收取股息約32億以上,保守估計常態盈利至少30億人民幣

2024年12月時1114更新了股息政策:派發盈利不少於50%作為股息

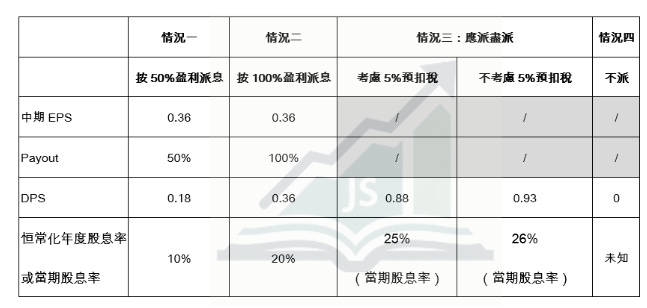

這樣代表中期業績有四個可能性:

最大可能性為一或三(或兩者的結合,恒常派息加上特別股息):

情況一代表公司根據新的股息政策派發50%盈利作為股息,佔當前市值約5%,年化後恒常股息率為10%

情況三代表直接把華晨寶馬分給1114的股息全數以特別股息的形式派發,當期股息率(每股股息 / 股價)約25%

22/8 星期五的業績將會決定華晨中國的未來派息方向及意願,亦是確認這項最重要派息邏輯的線索

2. 管理層別胡亂花錢,盡量直接把現金回饋股東,應派盡派

由於1114基本上可被視為一隻「殼股」,資產負債表上的現金並沒有太大用途,再加上受大股東沈陽汽車的壓力之下,往績顯示管理層很願意進行把表內的超額現金作為分紅,這與投資邏輯1互相結合

3. 業績可能見底,寶馬新世代2026年起落地

雖然機率並不高,但至少寶馬新世代這款新型號可能為華晨寶馬帶來業績增長

這部分可視為Real Option,且完全未反映在股價內,若意外地取得業績增長,1114將會由「價值股」蛻變成為「成長股」

消費者及資本市場在未來亦可能回歸理性,重新認識寶馬的品質及品牌價值

4. 與BMW同船,能享受較佳的企業管理品質

華晨寶馬的CEO是由BMW母公司直接指派,2025年6月前為Franz Decker,現任為Birgit Böhm-Wannenwetsch

BMW持有華晨寶馬75%(原本為50%,於2022年向1114購買並增持25% 股權至75%),反映BMW重視中國市場發展及擁有管理權等優勢,無論是推動業績增長及提倡華晨寶馬派息均與1114及1114股東的利益高度一致

5. 估值極低

以現時市值約166億人民幣及常態盈利至少30億人民幣計算,P/E只有5.5倍,若公司在中期業績派息及除淨後,P/E更會進一步回落,有望受惠估值向上重估

即使估值重估並沒有發生,每年度至少18%以上的盈餘收益率及9%-10% 以上的恒常化年度股息率,亦代表投資者能預期年回報率保底能接近10%,樂觀可高達20%以上 (這取決於公司分紅意願)

從另一個角度出發,1114在2025年6月底時淨現金或高達90-100億元,佔市值約60%,公司處於「水浸」狀態,剩餘部分(包括華晨寶馬25% 的投資)只值70億,明顯屬於低估的狀態

無論是從盈利、股息率、抑或資產負債表的角度,均達成一致的結論:公司估值極低,現價相當於用八九流價格買入二三流公司,是典型的價值發掘機會

總結

目前市場有期望公司在中期業績宣布派發股息,若公司選擇不派任何中期股息或特別息,會引來市場對公司企業管治的信任危機(畢竟公司在不同場合亦表示會「應派盡派」,而且採納了派發至少50% 盈利的股息政策),因此短期內最大風險為中期業績不派發股息。若情況發生,則要重新檢視上文的邏輯是否仍然成立。

後續的中長期風險則包括汽車行業的內捲加劇、華晨寶馬業績未見底、公司胡亂投資甚至接手瀋陽汽車的低效率資產等。

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。