泡泡瑪特(9992 HK)的投資筆記

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。

IP玩具行業情況

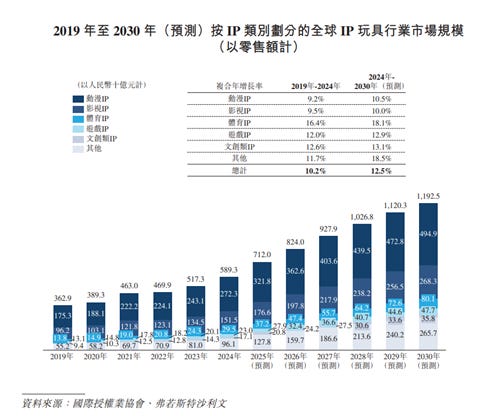

1. 全球IP玩具市場規模

根據行業研究報告:預期2026-2028年仍維持10% 以上的雙位數高速增長,CAGR (2025E-2030E): 10.9%

主要驅動因素:

Kidult 經濟的崛起:玩具市場已不再僅限於傳統的兒童受眾,成人已成為行業增量的主要來源,他們藉着購買潮玩以追求心理療愈、身份認同與社交貨幣,消費者的偏好從「必需品導向」轉向「情感驅動型消費」

IP 內容化與泛娛樂化:通過電影、遊戲及線下主題樂園進一步豐富 IP 內涵,延長IP的生命週期

全球化區域滲透:東南亞與北美市場的高速增長

供應鏈柔性化:通過縮短產品迭代週期來適應快速變化的消費偏好,從製造業傳統的剛性生產轉向以數據驅動、以銷售決定產品的動態決策模式

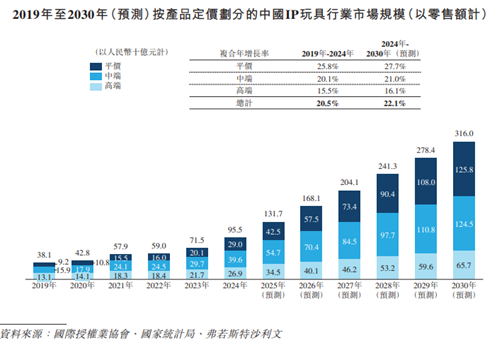

2. 中國IP玩具市場規模

中國目前佔全球IP玩具市場約20% 的規模,亦是泡泡瑪特的最主要市場,它的內生增長決定了泡泡瑪特的天花板及基本盤,以下一些潛在行業增長引擎:

愛國及傳統文化熱潮:中國電影、動畫及遊戲等行業湧現出大量融合中國傳統文化元素的優質IP作品(例如哪吒),國策亦倡導把傳統文化融入產品設計

口紅效應:隨着國內消費者轉向更理性的「消費降級」,這些性價比高、可負擔的毛絨玩具、盲盒、低價奢侈品等IP玩具演變成消費行業中的逆勢發展

政策更重視知識產權、消費者安全意識提升:一方面為IP的高效運用和行業創新提供了政策基礎,另一方面則能帶動原材料與技術的創新升級,增強消費者對品牌的信任度與忠誠度

出海擴張:中國IP玩具公司能夠提供價格具競爭力且品質有保證的產品,海外市場的擴張將成為行業長期的重要增長動力

泡泡瑪特的商業模式解剖

泡泡瑪特並不是傳統賣玩具的供應商,而是把自己定義為IP界的VC,會不斷建立新IP 去 防止依賴單一brand / IP

擁有一套 「發掘IP/藝術 -> 定義產品 -> 渠道推廣 -> 跨品類收割」的閉環商業系統

主打產品為中高端IP玩具市場(中端定義為RMB 50-100、高端定義為RMB 100)

高端:高溢價的潮流藝術收藏,需同時以「質+量」取勝

低端(平價):高銷量的平價大眾消費,以量取勝

泡泡瑪特正搶佔多個市場的市佔率,同時具備紅海市場及藍海市場的元素:

1. 傳統玩具市場:從「玩樂」到「收藏與擺設」

泡泡瑪特搶佔了傳統玩具商(例如Lego、Bandai 或 Sanrio)的市佔率,採取的是「去功能化」的策略:

紅海競爭: 在傳統玩具市場,它解決了成人對「玩具」的心理門檻,傳統玩具強調「好玩」(動手拼搭、功能性),而泡泡瑪特強調「好看」(藝術感、裝飾性)

空間佔領: 它瞄準的是成人的辦公桌、書架等生活空間,相比起 Lego 的佔地面積與拼搭時間,盲盒的高頻更新與體積小,使其更具備「碎片化消費」的優勢

2. 紀念品與社交禮品市場:盲盒作為「社交貨幣」

盲盒在送禮場景中解決了兩個痛點:

降低決策成本:追求異性或送朋友禮物時,昂貴的禮物有壓力,便宜的禮物顯得廉價。盲盒價格適中(約 60-200港幣/人民幣),且具備「驚喜感」,完美填補了輕量社交禮品的藍海

創造話題:「抽中隱藏款」或「湊成一套」具備社交屬性,讓送禮從單次行為變成後續可以持續互動的話題(交換、代抽)

3. 自有 IP 的全球輸出—建立品牌護城河

這是泡泡瑪特最核心的藍海戰略,它不走迪士尼那種「先有故事、後有形象」的傳統路徑:

去故事化 IP:Molly、Skullpanda、Dimoo這些 IP,本身沒有背景故事,優點在於用戶可以將自己的情感投射在形象上,不受劇情限制

高頻迭代:透過極快的產品迭代(每個月都有新系列),它將 IP 變成了類似「快時尚」的存在,讓 IP 周邊不僅是產品,更是一種服務和收藏體系

4. 聯名與授權(Cross Sell):平台化協作

泡泡瑪特目前已具備了「渠道商 + 出版商」的雙重身份:

賦能傳統 IP:許多非旗下的 IP(如哈利波特、迪士尼)雖然有名,但傳統周邊設計老舊,泡泡瑪特利用其強大的設計師團隊和生產供應鏈,賦予這些舊 IP 新的潮玩感

分成模式:一種輕資產的擴張方式,泡泡瑪特利用自己的終端通路(全球數千間Roboshop和門市)來銷售合作品牌,賺取高毛利的銷售分成,同時也吸引了非潮玩受眾進入其生態

5. 嘗試突破「盲盒依賴」,往更廣闊的領域擴張:

高端收藏線(MEGA 系列):推出 400% 或 1000% 的大比例玩偶,單價數千元,直接與 BE@RBRICK 等潮流藝術收藏品競爭,搶佔高端藝術消費市佔

線下體驗與樂園:透過建立樂園(如北京朝陽公園的城市樂園),它試圖將 IP 體驗從「桌面」延伸到「生活方式」,這是在效仿迪士尼與環球影城的重資產護城河

遊戲與數位化:開發模擬經營手遊,嘗試將線上流量與線下實體銷量進行閉環聯動

泡泡瑪特既是賣玩具(紅海),同時在賣「情感慰藉」與「驚喜感」(藍海),將原本小眾的潮玩藝術,透過標準化的工業化生產與盲盒這種博弈心理機制,推向至廣大的大眾消費市場,成為人所共知的玩具IP(目前最成功例子為Labubu)

這與Venture Capital投資的邏輯相通:

早期投資IP階段—每一款新 IP 的誕生,最初都是以低成本的「盲盒」形式進行Minimum Visible Products(最小可行性產品)作測試

善用網絡效應—泡泡瑪特的線下門店與 Roboshop既是銷售點,亦是一種「低成本獲客渠道」,讓新 IP在零廣告費及低成本下接觸到核心客群,大幅降低培育新IP的試錯成本

從0到1的賦能—通過旗下的投資平台進行了大量的產業鏈投資,類似於一個專注IP 生態的Corporate Venture Capital (CVC),為IP提供一個全方位的運營平台,在配套及資源推動下,大幅提高IP成功的機率

構建一種槓鈴策略(Barbell Strategy)的IP 矩陣—擁有穩定增長力的IP品牌(Molly、Dimoo),用作提供穩定的現金流與品牌基礎,同時具有一些高爆發力的「黑馬爆款」(2025年的Labubu、SKULLPANDA、CRYBABY、Twinkle Twinkle星星人),具有期權式的爆發力,代表一些不知名的新IP未來亦有望挑戰現時的爆款地位,從而避免依賴單一產品生命週期

VC式分散風險—通過持續引入新藝術家(如 Hirono、Peach Riot),降低對單一 IP 的依賴(Molly 的收入佔比已從上市初期的過半降至目前收入約15% 至20%),這類似於VC 投入大量初創作為分散投資的邏輯,然後數間成功的初創佔據投資組合的多數盈利(冪次法則)

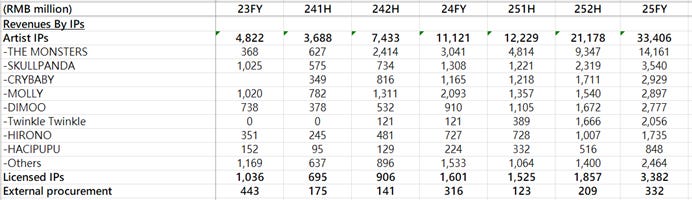

以下是按IP的收入分布(2023年至2025年):

分析後會發現泡泡瑪特不只是靠Labubu(THE MONSTERS系列)帶動收入,其他款(SKULLPANDA、CRYBABY、MOLLY、DIMOO、Twinkle Twinkle星星人)已於2025年超過或接近2024年THE MONSTERS的IP收入,每個IP已經能貢獻20億以上的收入

輕資產、不起廠、高溢價的商業戰略:

1. 「工廠外包」的代工模式(Fabless Model)

泡泡瑪特並不擁有自己的工廠,把生產線外判,不起廠,唯一生產類 CAPEX 是產品模具的開發費用,從而維持良好的現金流及利潤率

2. 零售渠道多樣化—門店擴張成本具有效率

泡泡瑪特維持Roboshop的成本遠低於門市裝修,佔地面積小、無需人工,能提供高毛利貢獻及品牌曝光,而線下門市多以進駐成熟購物中心為主,一般並不需要大幅裝修

3. 高營運槓桿(Operating Leverage)及IP溢價

泡泡瑪特的增長動力來自 IP 的無形資產,並非實體資產,IP溢價這項無形資產可以稱得上是泡泡瑪特的潛在護城河

具有規模效應,一旦某個 IP(如 Labubu)出現爆款,公司只需在現有的渠道(門店/機器)中更換存貨單位,無需額外的資本開支即可帶動營收非線性增長,營運槓桿相當高

小結:與傳統玩具商相比,它們需要負擔供應鏈維護與庫存資產,而泡泡瑪特能夠做到把現金流重新投資於 IP 孵化、海外渠道擴張及小規模的戰略投資(動畫公司、遊戲工作室),目標是形成「輕資產、高現金流」的良性循環

財務分析

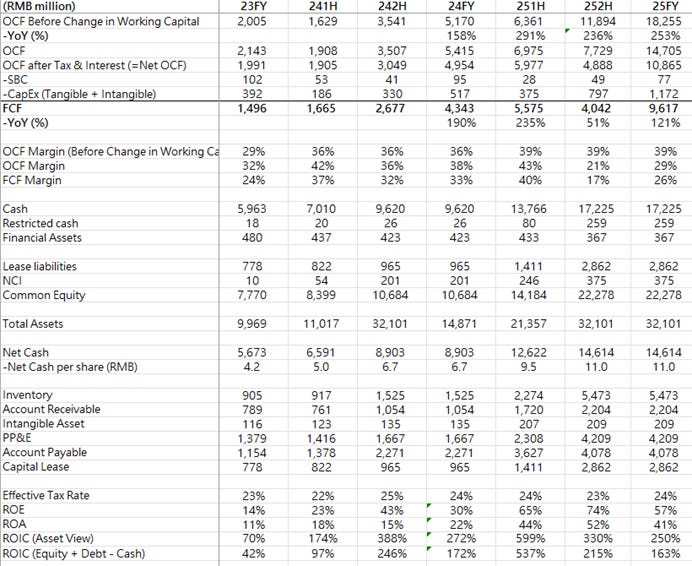

財務亮點:

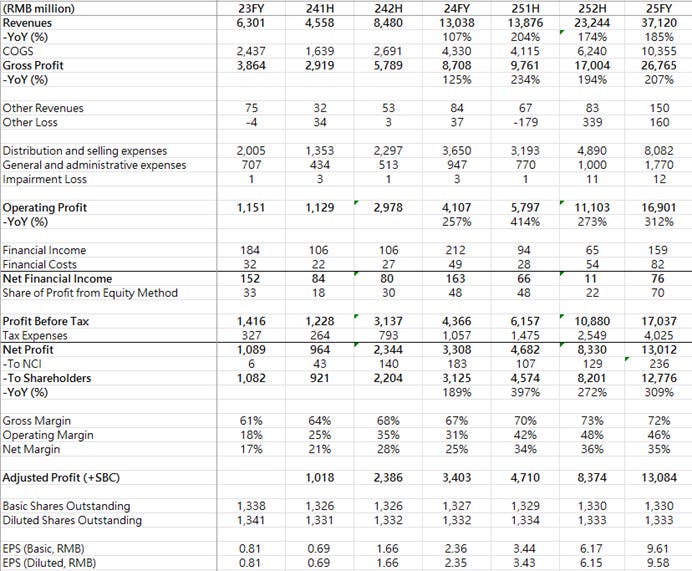

超高的收入增長(2025年按年增長185%),2026年指引為不低於20%的收入增長

毛利率高達72%,甚至高過Hermes、LVMH、LEGO(65% - 71%毛利率),反映低成本高利潤及IP品牌溢價

OCF Margin 及FCF Margin分別為29% 及26%,CapEx佔總收入低於5%,大致可以忽略,數字上與其輕資產模式吻合,252H的營運現金流受Working Capital變化而受壓,這一短暫性現象似乎能在今年恢復,其FCF Margin有大幅收復的空間至 >30% 的正常化水平

ROIC > 100%,Labubu未發跡前(2023年)高達40% / 70%

每股淨現金HKD 12.6,財務非常健康,沒有配股壓力

現金循環週期(CCC)只有27日,營運效率良好,Working Capital正常化時應可回歸低於0日(=佔用別人資金去做生意)

估值

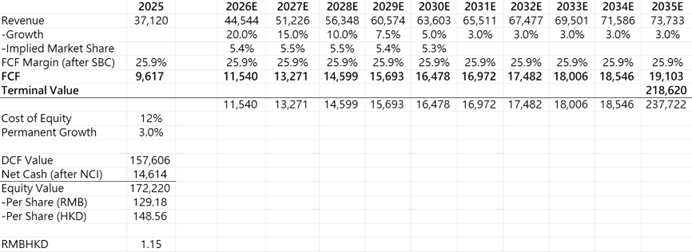

1. DCF估值

模型關鍵假設:

Cost of Equity (Ke) 12%、Permanent Growth 3%

2026年收入為指引下限(20%),然後市佔率大致維持穩定,與全球IP玩具行業的預期增長大致相同,於2030年後收入增長大幅放緩至每年3%

FCF Margin只有25.9%(與低基數的2025年相同)

得出估值每股HKD 148.6,與現時股價HKD 157.2接近

JS認為上述假設已經足夠保守,能提供緩充與安全邊際—Ke 12% 屬於偏高、沒有引入泡泡瑪特搶市佔率的Story、FCF Margin直接採用2025年的低基數

2. 其他估值指標

市盈率(P/E):Current P/E = 14.2x、Forward P/E = 11.0x,市場目前隱含2026年盈餘增長率約33%

PEG = 0.71x(Expected 5-year EPS CAGR = 15.5%)

P/S = 4.2x

EV/EBIT = 11.6x

EV/Sales = 5.3x

一間ROE > 50%、ROIC > 100%、未來有15% 盈利增長、擁有淨現金的輕資產企業,市場正以11.0x Forward P/E 及 0.71x PEG去交易,顯然是屬於低估的狀態

JS認為這種「低估」可以是反映泡泡瑪特的中長期風險:

長遠商業模式的有效性存疑

熱潮退卻後潛在的IP玩具超額供應及週期性

是否存在下一項爆款接力現有產品的高速生命週期流逝

潮玩玩具的熱潮及行業增長能否維持正增長

行業競爭加劇,替代品的威脅性極高,護城河的深度明顯不足

這些風險JS的確並未有確實答案,當然在短期內亦難以證實或證偽,只能邊投資邊觀察

參考段永平的思維與操作

JS深入留意泡泡瑪特的動機,主要來自段永平(大道无形我有型)的分享:

https://www.huxiu.com/article/4850447.html

節錄段永平的部分網上討論內容:

「我怎麼覺得泡泡瑪特才是中國產品國際化的先驅呢?別的企業似乎還沒到這個水準。Right business, right people, right price」

「王寧很努力,絕對是個難得的好 CEO,就算沒有 Labubu,他也會把這家公司做好」

「藝術難道不是提供情緒價值麼?人們喜歡就是喜歡,不需要不喜歡的人理解的」

「泡泡瑪特的壁壘遠比想像中強大:已經建立起來的用戶關注度(品牌)、藝術家的簽約壁壘、全球各地的門店、強大的王寧和他的 Team。這些壁壘遠比想像中強大,只要潮玩會有持續性,泡泡瑪特就是非常好的生意了。不過,在持續性上的爭議會持續很久的,所以他們可能還需要一直證明下去。大家可以先看個五年十年吧」

全年業績公布後,股價急跌至HKD 150附近—段永平的操作是利用Short Put 在大跌及恐慌期間鎖定買入價(估計為HKD 145 / HKD 150),並表示自己已由「看不懂」轉汰至「我的泡泡瑪特保險公司正式開張了」,Short Put接貨金額推斷更高達 67.5 億港元

(非投資建議)JS直接參考了段永平的功課,正在使用Short Put作為部署9992,跟一跟段永平的操作,金額上不會特別進取,接貨後佔組合 < 10% 的NAV,本質上是在JS估算的 DCF 價值附近進行待機買入

同時,JS會持續留意繼Labubu 之後下一個十億級 IP 的誕生速度,判斷「爆款產生器」仍否存在,如是者,即使Short Put入價或接貨亦不用太擔心會存在永久損失本金的可能性

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。