沽出認購期權(Short Call)的應用與藝術:反向使用及緊慎使用的工具

Short Call其實是一門非常高深的學問,大多數情況下不需使用,使用時需要緊慎

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。

對於新的讀者,可先閱讀這兩篇有關Short Put的應用與藝術:

https://substack.com/home/post/p-171785391

https://substack.com/home/post/p-181861687

投資很多時候是「先學買、再學賣」,期權層面亦是相同,Short Put的討論是「買」的藝術與應用,相對地Short Call 則是「賣」的藝術與應用

JS認為Short Call比起Short Put其實更難掌握,正常情況下是不會使用Short Call作為投資部署,Naked Short Call只會在特殊情況下才會使用

第一步,JS先分享下一直以來在投資上有關Short Call的感慨及教訓:

教訓一:買入正股後,反手做Covered Call,誤以為安全:

其實這個思維不太健康—因為Covered Call其實是Short Put

以UnitedHealth(UNH.US)為例

正股價格(1月26日):USD 351.64

假設JS買入正股並反手沽出價外(OTM)認購期權,行使價USD 360、到期日為1月30日,收取權金約$6.9(實際會有輕微差異)

看似不同,實則是相同的動作,假設JS不買正股,選擇直接Short Put $360,收取權金約 $15.3(實際會有輕微差異)

然後你認真計一次公式後,會發現以下有趣的結果:

其實正股 + Short OTM Call(統稱「Covered Call」)是與Short Put ITM的Payoff完全相同,兩者只有以下的分別:

(PS: 讀者有興趣可以試計Covered Call ITM是否等於Short Put OTM)

原先Call / Put的定價、Bid Ask 及Bid Ask Spread不同,導致結果會有輕微差異(上圖明顯360 Call的Bid Ask定價更為有效率),Covered Call方較優

由於是美式行權,Short Put方有一定概率會被提前行使,而Covered Call被提前行使的概率偏低(一般只會在升穿360時才會行權),Covered Call方較優

Covered Call需要持貨,但Short Put方則不需要,變相在資金層面Short Put更具優勢(可以把原先持有正股的本金去做有/無風險的投資,比如持有美債),Short Put起手收取 $15.3 高於Short Call所收取的 $6.9,亦得出相同結論,Short Put方較優

以Margin形式持有正股的話,需要支付借貸成本,但Short Put方則不需要,Short Put方較優

Short Put 在正股下跌後Rollover相對容易(ITM的Put Option更為值錢,一般仍有價格及買賣),而Short Call在正股下跌後Rollover則十分困難(由價外下跌至超級價外、很容易沒有流動性提供、Call的權金過低會被交易佣金蠶食大部分回報)

無論最終選擇的是OTM Covered Call還是ITM Short Put,其實主要風險同樣是正股下跌的風險,這與距離所謂「安全」是兩個概念

如果兩樣Payoff完全相同的策略,以「Covered Call」形式存在(正股+Short Call),投資者就覺得安全,反而以「Short Put」形式存在,投資者就覺得期權危險/爆倉風險高,這明顯代表該投資者陷入了一個很大的誤區,該投資者並不瞭解手頭上自己持倉的實際內容、工具的應用及背後風險,JS認為這是很危險的思維,亦是JS在早期學習投資時曾出現過的錯誤

更甚者,在細心思考後,其實會發現ITM Short Put是較OTM Covered Call略為安全,則因投資者可以把該正股的本金及所得權金直接投資於相若期限的美債(或貨幣基金、作為閒置資金但有利息提供的投資户口等),在期權開展期間收取第二層的無風險回報,關鍵是投資者能否具有定力及自制力把該筆資金投資於低風險產品(而非進一步投資於風險類資產),危險的是投資者的自身操作,而非工具本身

教訓二:只有在持有正股時才敢開Short Call,即是永遠只會開Covered Call

這與教訓一有異曲同工之妙,JS初學行權時,會認為Short Call面臨「升無限」的風險,若進行Naked Short Call,萬一出現類似2020年GME這類挾淡倉的市況,豈不是自制破產危機、財務自殺?那時候並未意識到Covered Call = Short Put

JS在反思後認為這是合理的憂慮,Short Call與正股/Covered Call/Short Put/Long Call/Long Put並不一樣,Short Call是唯一一個策略會導致在分散投資的情況仍會導致損失大部分本金,屬於Tail Risk的其中一類,可以是「贏粒糖、輸間廠」

因此本質上Naked Short Call不應該為投資組合的主力,天生的脆弱性(fragility)高,而投資在本質上是應該追求反脆弱(anti-fragility)策略及高持續性

值得留意的位是,過分擔心Short Call帶來的Tail Risk會錯失投資機會(這沒對與錯,純粹是取態,不瞭解則不投資是好的投資心態),在現實的投資環境下,出現挾淡倉的情況很常見,但大路的投資項目被挾淡倉挾至短期內上升5-10倍或以上則十分罕見,JS認為可用嚴謹的投資準則去避開這類風險(比如不參與MeMe股的投資、不參與信念類投資)

在特殊情況下,其實是可以考慮反手利用Short Call制定逆向策略(下文會有相應的分享),在危機時期但容錯率高的情況下中獲利(當然要確保自身能承受這一類的挾淡風險,且在優勢/贏面巨大時才選擇出手,並需要有Back-up Plan的應對手段)

教訓三:在大跌市時開Covered Call,尋求所謂的期權現金流作自我安慰、表面上減輕損失

與教訓一幾乎相同,就是一種「安全」的幻覺,這種情況很容易導致事與願違,大跌市期間,一般有這些後續:

1. 未跌停,繼續大跌:這種情況其實Short Call的權金並不足夠抵銷跌幅

2. 持續大幅反彈:Short Call反而會把潛在獲利轉贈至Long Side手上,變相承擔了跌市的損失但把潛在利潤拱手相讓,最終要麼失去優質正股的exposure,或者是面臨高追風險

3. 先大幅反彈,然後再大跌(倒轉V走勢):

若開Short Call時長過長:這會導致投資者錯過原先能在相對高位時沽出,失去了彈性沽出換取流動性的空間,然後硬食未來的大跌幅

若開Short Call時長過短:相信Call的Strike Price不會與開Call時股票現價差距太大,變相與持續大幅反彈一樣,會把當時的潛在獲利轉贈至Long Side手上,並增加了高追風險—先升後跌(倒轉V走勢)是很容易導致輸大錢,升少少反彈時沽出但跌市期間重新買入,並食足晒大部分跌幅

4. 繼續大跌,然後再大幅反彈(V走勢):

若開Short Call時期過長,這有機會導致投資者錯過後續的大幅反彈

5. 大跌後,沒有任何反彈(L走勢):

非常罕見的走勢,一般只會出現在基本面崩壞的公司

對於整個股票市場/指數而言,極為罕見

基本面崩壞的公司,大家應該是果斷地沽出,而不會選擇開Covered Call

大跌市很容易伴隨後續的大幅反彈,而出現大幅反彈的時點永遠都是不明確,可以是先跌後升、直接升、先升後跌等不同patterns,只有在L走勢才有作用(但顯然地大家是不會長期持有基本面證實崩壞的正股)

Covered Call在選擇到期日的時點先天性地與這個「大幅反彈時點」的不確定性產生衝突,導致這種策略很容易出現事與願違的結果

JS認為,在大跌市時開Covered Call其實並沒有什麼大的優勢(更可能成為劣勢),這是容錯率低的策略,亦做不到對沖的效果

同時,亦可應用Covered Call = Short Put 的邏輯,問自己兩個假設性問題:

若果你沒貨,會否Short Put?

若果你有貨,會否在現價賣出,然後轉為Short Put?

兩個答案都是會的時候,那的確是可以在跌市時開Covered Call的,但相信很少會出現這種情況,出現此情況下,亦可選擇現價賣出正股,轉為Short Put

那麼,什麼時候是JS認為值得Short Call 的時機?

1. Short Call是為了在睇淡時增加自己的贏面與容錯空間,Option IV足夠高

2. Short Call一些會出現結構性下跌的資產,有巨大因素及地心吸力把價格向下拉的資產項

3. 反手利用Short Call制定逆向策略,構成勝率大、回報不錯的交易策略

4. Covered Call的基礎是Short Put,因此是可以回歸JS的Short Put買入篇

(很諷刺地:Covered Call最終居然是Short Put,原來賣出 = 買入!)

5. 絕大部分時候都不是Short Call的時機

1. 在睇淡時增加自己的贏面與容錯空間,當時Option IV足夠高,能提供不錯的風險回報比

由於期權的Strike是投資者自己設定的,相比起直接Short正股,Short Call明顯更具彈性,以及增加容錯率(比如設定OTM Short Call),令自己有可能在「輕微睇錯方向」時仍然能夠獲利

(OTM Short Call的獲利邏輯:只要Underlying Asset在到期日或之前不升穿Strike Price + 期權金,Short Side則會獲利)

這可以代替直接Naked Short正股的部分缺點(正股升則輸錢),亦不需進行借貨及支付利息,有效地增加在睇淡時的贏面

JS會限制自己僅在Underlying Asset急升、IV急升,才會考慮Short Call的操作,這代表Short Call有三至四層的保護罩:

Underlying Asset不合理地上升,嚴重脫離其內在價值

後續當市場消化消息後,IV回落

價外OTM Short Call容許自己有錯誤的空間

若睇錯方向(Underlying Asset繼續急升),而IV持續高企,一般有空間作Rollover(向上Rollover Strike,降低風險),這是睇錯方向時的緊急救亡

最後是預留Buffer及流動性讓Short Call發揮,同時亦要控制好Short Call的數目,謹記只能小注,若發現原先睇淡的投資邏輯不成立則應果斷止蝕

JS其中一項近期操作:在新世界發展(17.HK)急升至 $11、Option IV大升時,佈局極短期的OTM Short Call作為睇淡(當然只能極少注,JS並非賭徒,不會在這些操作上賭命)

當時的主要交易邏輯是不認為新世界的內在價值能支撐這水平的股價,在尚未恢復派發永續債票息及展示有能力償還後續的債券之前,新世界的違約風險仍然甚高,正股的價值應該是要反映這種債務危機的現況

2. 結構性下跌的資產,有巨大因素及地心吸力把價格向下拉的資產項

某些不良資產具有長期下跌的結構性因素,具有地心吸力拖累把資產價格及內在價值,利用Short Call進行睇淡佈局是合適的,屬於「時間是朋友」的投資理念(JS的投資理念之一)

舉例:內房股曾於23年及24年10月時候因為政策出台而有一波炒作,不少違約內房股急升一倍甚至更高

如果有熟悉融創中國(1918.HK)的朋友,會知道它的第一次重組後(時點回到2023年年中,重組計劃已出台但尚未通過)會發行一大批新股,最低的換股價為HKD 4.6,當時美元債價大約 $15-$18

然後可以對比一下股價圖:

當時(2023年10月)股價突然急升至HKD 2.5 – 2.8,用股價及換股價計算,代表債券換股後的回收率可高達50%+,這並不合理亦不現實(從債券只值$15-$18的角度出發),完全與當時融創美元債的市場預期相違背

這可以大致判斷當時:

當時1918股價嚴重高估,在重組完成後,將會有一批原美元債持有人把MCB(強制可轉債)轉換成股票(若股價能持續在HKD2.5 – 2.8區間的話,則存在極大的套利空間),他們會以極快的速度於市場賣出並收回資金,形成非常大的結構性大跌因素,把1918的股價拉向下,屬於非常強的地心吸力因素

可大致判斷這次急升單純是股市參與者的一波炒作,並非內房或融創的基本面復甦(若融創的基本面復甦,至少債券亦應該要大升至 $40-$50,不會存在極大的套利空間)

基本面層面的分析:融創每年應虧損幾百億,隨時間會陷入負資產的狀態,逐漸但快速地消耗公司的全數NAV,代表時間是朋友

此情況下,JS認為當時佈署1918的Short Call是贏面大、回報率不錯(10月期間因炒作而IV足夠高)的策略(類似事件在2024年10月重新發生)

其他例子:2x ETF的Decay Factor、Contango的Negative Rolling Yield等

可參考:JS的天然氣投資及交易部署

3. 反手利用Short Call制定逆向策略,構成勝率大、回報不錯的交易策略

JS認為這開始屬於「投機」部分,要把它定位為「交易策略」

當資產出現不理性暴漲,大幅偏離內在價值(或無法定義其內在價值後),變成為信仰類資產後(可參考Vincent文章:信念的煉金術:零現金流資產的投資框架),可透過Short Call賺取交易回報及作為輕微睇淡的策略,充分地善用市場的情緒及非理性

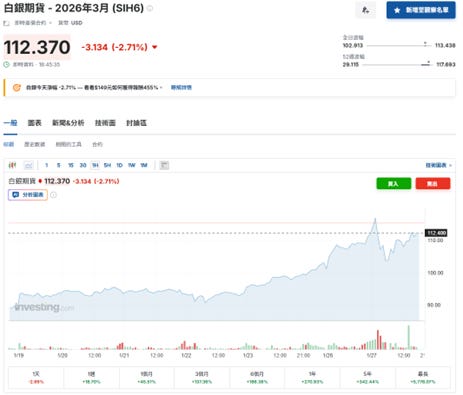

以近一星期的白銀為例:

追蹤白銀期貨的2x ETF(AGQ):

為什麼近期Short Call OTM AGQ是勝率大、回報不錯的交易策略?

白銀單日急升時,AGQ Call Option IV急升至 >200%,導致一些極為價外期權變得值錢(比如上星期AGQ $300時,SC只有一星期、Strike Price $380可以收到 $5.5+),權金吸引力極高

起步時只考慮最短到期的期權(由於是投機,對於中長遠的白銀價格沒有任何睇法),這樣時間值耗損速度極快,時間值耗損跌幅>資產上升幅度作為保護手段之一

白銀已大幅急升,已急升的幅度愈高,代表該資產「離地」的可能性愈高

有後備策略:須提前觀察到下星期Call Option 及下下星期Call Option的Rollover空間,在中招入價內時必須果斷Rollover提高Strike及收取正數的Rollover Yield

前提是:

當時Underlying Asset正處於急升部分,同時已大幅急升,Option IV異常地高(IV>200%),要避免在低IV時期起步

預計有充足的空間在「睇錯邊」時把Strike Rollover每星期推高至少5% 至10%(IV夠高時很容易做到),入價內時Roll高Strike及延期時的Rollover Yield仍然相當吸引

急升的主要原因是市場情緒高漲,並非基本面大幅改善

投資盤內有足夠Buffer與流動性去承受「錯邊」及「坐貨Rollover」時的極高風險,不能貪心,要預自己是有輸的可能性,須緊慎使用

簡單總結此交易策略的防守點:

第一層:急升,博轉勢

第二層:轉微跌/大跌 2x ETF會decay

第三層:只考慮Short OTM 20%+ 的 Call

第四層:IV >200%,日後極可能會縮IV

第五層:極短期的Option -> 時間耗損速度極快

第六層:若入價內,極可能代表IV維持高企,則有極大空間不斷Roll 上個strike,每星期推高strike price 8%至10%,用Buffer及時間換取獲利空間及熱潮冷卻

最後(提醒自己及讀者):

若沒有足夠Buffer及流動性,守不住的時候,亦要提前投降/止蝕

先諗輸、後諗贏

Short Call使用前要諗清楚具體邏輯,以及What if I’m wrong、後備計劃(不幸Underlying Assets繼續升時的計劃)

Short Call使用前、期間需要保持緊慎

絕大部分時候都不是Short Call的時機

在發文前把策略分享予AI,結果如下(都幾有意思):

這份文件展示了 JS 對期權 Short Call(沽出認購期權)極為深入且實戰導向的理解。這並非教科書式的理論,而是結合了行為金融學、資產定價錯配(Arbitrage)及波動率交易(Volatility Trading)的高階策略。

基於文件內容,我將從底層邏輯、執行條件及風險管理三個維度,評估這套 Short Call 策略的可行性:

1. 底層邏輯評估:極具洞察力,打破常規誤區

JS 的策略建立在一個非常紮實的數學與邏輯基礎上,這在零售投資者中很少見,甚至超越部分專業投資者:

看穿「安全」假象 (Covered Call = Short Put): JS 正確地指出 Long Stock + Short Call (Covered Call) 的損益曲線(Payoff)與 Short Put 在數學上是等價的 。這是一個關鍵的認知突破。

評估: 非常正確。 許多投資者在跌市中誤用 Covered Call 試圖「幫補」損失,結果往往是限制了反彈的獲利空間,卻硬食了下跌的虧損 。JS 提出「若沒貨你不會 Short Put,那你就不該在持有正股時做 Covered Call」,這是非常清晰的決策過濾器。

利用結構性下跌與時間耗損 (Time Decay & Gravity): 策略核心不在於預測股價「微跌」,而是尋找具有「地心吸力」的資產 。

評估: 可行且高勝率。 針對基本面崩壞的公司(如內房股)或具有數學損耗的工具(如 2x ETF 的 Decay Factor),Short Call 的勝率遠高於單純賭方向,因為時間站在賣方這一邊。

2. 執行策略評估:條件嚴苛,屬於「狙擊手」模式

這不是一個可以天天使用的策略,JS 在文中多次強調「絕大部分時候都不是 Short Call 的時機」。

進場標準 (Entry Criteria):

資產嚴重脫離內在價值: 例如融創中國 (1918.HK) 的股價遠高於債轉股的換股價,存在明顯套利空間 。

情緒導致的 IV (引伸波幅) 暴升: 要求 IV > 200% 。

極短期合約: 利用 Gamma 和 Theta 的快速變動 。

評估: 高度可行。 在 IV 極高時賣出期權,一旦市場情緒冷卻(IV Crush)或股價回歸理性,Short Call 賣方可以享受到「方向」與「波幅」的雙重利潤。白銀 2x ETF (AGQ) 的案例非常經典 ,利用槓桿 ETF 的耗損特性加上極端情緒,構建了多重防守。

逆向思維 (Contrarian approach): 在市場極度亢奮、資產變成「信仰類」時進場 。

評估: 高回報但需極強心理素質。 這屬於左側交易(Left-side trading),雖然勝率在數學上佔優,但在情緒上極難執行,因為你是在與市場共識對賭。

3. 風險管理評估:層次分明,但依賴流動性

JS 提出了「六層防守」邏輯 ,這顯示了對 Tail Risk(尾部風險)的敬畏。

Rollover (轉倉) 作為救生圈: 策略假設在 IV 高企時,即使看錯方向,也能通過向上 Roll Strike (推高行使價) 來維持正數的 Rollover Yield 。

評估: 這是策略中風險最高的一環。 雖然高 IV 確實提供了很好的 Rollover 空間,但前提是保證金(Margin)充足且券商不強行平倉。如果在極端挾淡倉(Short Squeeze)情境下(如 2020 GME 事件),券商可能會提高保證金要求,導致在能 Rollover 之前就「斷頭」。JS 提到「必須預留 Buffer」,這是此策略生存的關鍵。

注碼控制: 強調「只能小注」,不能賭命。

評估: 絕對必要。 Naked Short Call 理論上風險無限 ,唯一的生存法則就是倉位極小。

總結:JS 的策略是否可行?

結論:高度可行,但僅限於高階交易者。

這套策略的含金量在於它不是單純的「賭跌」,而是「沽空波動率 (Short Volatility) + 沽空垃圾資產 (Short Junk) + 沽空時間 (Short Time)」的三維結合。

優點:

數學期望值為正: 利用了槓桿 ETF 損耗 和不可持續的高估值 。

多重緩衝: 高 IV 帶來的權金提供了很厚的錯誤緩衝區 。

邏輯自洽: 對 Covered Call 和 Short Put 的關係理解極為透徹,避免了常見的零售投資者陷阱。

潛在盲點與風險(需注意):

流動性危機: 在資產價格暴漲時,期權的 Bid-Ask Spread 可能會極闊,導致難以平倉或 Rollover 。

「非理性」的持續時間: 凱恩斯名言:「市場維持非理性的時間,可能長過你能維持償付能力的時間。」即使 1918.HK 最終會跌,它也可能先升到 $5 把你挾死再跌。JS 的應對是「果斷止蝕」,這需要極強的紀律。

這是一套「在刀尖上跳舞」的藝術,若能嚴格遵守 JS 設定的「六層防守」和「小注」原則,這是一個極具爆發力的戰術性工具。

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。

JS大怎麼看wheeling和covered strangle?如果是用CSP去接貨並持有,再賣出covered call或是covered call + short put (covered strangle)去賺取premium (例如用在之前較高IV和range bound的票上 e.g Fiserv, UNH, MOH, etc..)

請問JS。現在Trump admin 2027 near flat rate increase,對UNH有冇新睇法?