沽出認沽期權(Short Put)的藝術與應用2.0:Short Put結合價值投資的運用(已更新)

終於有時間再次整理好自己的期權系統

對期權零基礎的朋友可以參考此1.0的文章

沽出認沽期權(Short Put)的藝術與應用(已更新)

引言 坊間不少所謂專家教人炒期權,「期權收租」、「Short Put只是犧牲你購買力,可以無本生利」、「做Short 輸身家,做long可以刀仔鋸大樹」,然後聽眾們在眾說紛紜之下,大致可推導有幾種可能性:

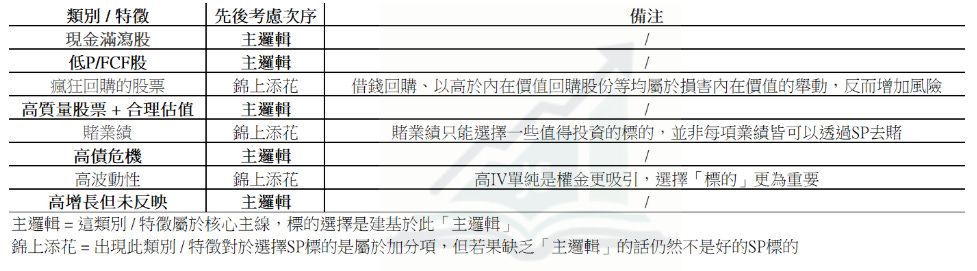

1.0文章裡提到Short Put (SP) 合適的標的包括:

現金滿瀉股

低P/FCF股(對於個別行業而言—低P/E股)

瘋狂回購的股票

高質量股票 + 合理估值

賭業績

高債危機

2.0新增這些標的(特徵):

高波動性(高IV)

高增長但股價未反映的股票

Short Put 追求—安全性的優先

這意味着:

追求 絕對低估 >>> 相對低估 / 估值平 >>> 合理估值 >>> 內在價值波動

<=> 追求「唔跌穿行使價」 >>> 追求「低估」 >>> 追求「升值」

上述8項特徵其實是幫助JS尋找一些「很難跌穿行使價」的標的,或者是「即使跌穿了行使價,預期傷害不大」的標的,從而達至SP能作為防守與進攻兼備的策略

這八大類別 / 特徵有先後次序之分(不能本末倒置):

Short Put 的最終目標

對於JS而言,SP並非投資組合內的主線而是副線,屬於全倉正股後為回報錦上添花的一部分,有兩大目標:

提升組合回報與現金流

透過額外的現金流累積更多資產,達至複利效果

要謹記SP的最終目的是儲資產,並非單純追逐短期回報與利潤—細水長流的現金流更勝於一注獨贏的大額現金流

要確保SP是幫忙而非幫倒忙,必定要注意在股市下行時的風險管理及危機處理策略(即是無論升市跌市都要準備去槓桿計劃)

JS認為不應該因為「保SP」而賣走「核心資產」,反而在股市大跌時,應該是優先保留「核心資產」,用不同策略嘗試救倉,在必要時才需要壯士斷臂犧牲SP或非核心資產,盡量保存「核心資產」

Short Put 能夠解決買方困境

回歸本文的正題,SP究竟有什麼好處驅使JS去實行?想從買方機構(Buyside)面臨的困境出發:

買方機構的分析員在推薦股票予基金經理時,一般研究報告內要解答三大難題:

催化劑何時出現?

重估的原因與來源?

潛在回報 / 升值空間(目標價)?

然後他們的工作就是為他們推薦的股票找出上述問題的證據,這涉及更多的難題:

很容易錯判催化劑(投資邏輯錯誤)

錯判催化劑出現的時機(正確的投資邏輯,但投資於錯誤的時機)

市場與該分析員看法過於不一致或過於一致,催化劑出現後並沒有預期的股票重估(投資邏輯被市場完全無視或已完全提前priced in)

個別公司的新事態發展導致該催化劑消失(投資邏輯被證偽)

計錯內在價值(目標價),或者是因為分析員希望老闆(基金經理)採用自己建議而在估值模型上設定了一些非理性的假設,錯失了賣走股票的時機

在現實環境下,這些不可抗力因素導致不少「Buy & Hold」為主要策略的基金很容易就跑輸大市,甚至是輸錢

然而,SP卻成為解決上述難題的完美方案:

難題一:股價不升 => SP單純收權金已有回報,不升更好

難題二:需要判斷催化劑與催化劑出現的時點 => 因為不需要股價升,無需判斷催化劑,或者是視催化劑為安全邊際(並非主投資邏輯)的一部分

難題三:要計目標價 => SP反而需要計算是極端情況時的估值,或者是判斷現時是否已經屬於limited downside的時點,難度遠低於精準判斷目標價

難題四:股價長期潛水,甚至陰跌(單純資金流rotation)=> SP權金有助offset陰跌風險 (versus原先持有正股蝕錢兼輸機會成本)

(對於會使用Margin的投資者而言)難題五:正股升幅需要高於Margin的資金成本才能實現正回報 => SP在交易時已經收足現金回報,無需支付Margin的資金成本,即使大幅入價的情況,亦可選擇Rollover至更長年期,避開支付Margin的資金成本

這代表:SP回報可以無視Buyside (買方機構) 經常面對的三大難以回答的題目:(1) 催化劑何時出現、(2) 重估的原因與來源、(3) 潛在回報 / 升值空間(目標價)

這透過犧牲期內股票上升的潛力,換取確定性高、即時的現金回報,這些現金進一步可即時用於再投資(美債、股票、債券等)、降槓桿與買入成本或降低風險

Short Put 的壞處及風險

SP好處夠多,要提示一下SP壞處及風險部分:

SP屬於負債,一旦開過龍,高估自己組合在跌市的風險承受能力,導致爆倉出局,無仇報

SP是犧牲期內股票上升的潛力—本應贏大錢時卻只贏少錢

SP承擔了股票下跌的絕大部份跌幅(這與正股基本上相同)—俗稱「贏粒糖、輸間廠」

額外的系統性及流動性風險—股市大跌時,Option的IV會大升,導致Put Option價格遠高於風平浪靜時的理論價格,更可能出現流動性枯萎,投資者難以平倉

具體如何選擇標的?

然後到了選擇標的的部分,什麼時候很難跌穿行使價?以下是JS的一些看法(對應上述8項特徵):

淨現金大於或接近市值,業務正現金流

特徵:負數 Enterprise Value、過去多年盈利/自由現金流長期遠大於0

邏輯體現的方式 及 注意事項:

買一間負數EV =市場預期個業務會一直衰落,並有可能進入大幅虧損的狀態,但這些公司卻擁有恆常、能夠盈利的商業模式,可判定該股票處於絕對低估的狀態

淨現金水平相當於公司的防禦力,每年賺到的FCF在派息/回購後會加在淨現金水平上,公司愈來愈安全及呈現更高價值(用P/Net Cash = 1 角度出發,股價需要慢升)

主要風險:

財務做假

管理層發起不合理的重大收購

突然出現重大投資計劃,最終能變現的確定性低但「燒錢」卻是當刻必定發生的

SP優先度:第一位

對應種類:現金滿瀉股

極端地低P/FCF,而且FCF相對穩定

特徵:極低P/FCF(3-6倍以內)、相對穩定FCF(可接受FCF潛在下跌20%-30% 但不能腰斬)

邏輯體現的方式:

只要這些FCF是真實的,幾年後公司把FCF用於:(部分行業須用盈利取代FCF)

不派息不回購不作為 => 這間公司會變成第一類的公司

瘋狂回購 => 股價短、中、長期有承托

派高息 => 股價不會過低(因為每年股息率過高,最終都會被迫升值)

(重債公司)減債 => 幾年後利息支出大跌、FCF 天然地大升

主要風險:

本業衰落

FCF 腰斬

管理層發起不合理的重大收購

SP優先度:第一位

對應種類:低P/FCF股、瘋狂回購股票

比較低的P/FCF,DCF模型判斷屬於低估40%+的狀態

特徵:偏低P/FCF(10倍以內)、用保守假設下,DCF估值遠高於現價

邏輯體現的方式 及 注意事項:

與傳統價值投資一樣,需要等待市場重估,股價期間可以由10倍FCF跌至6-7倍FCF

公司可能會根據情況而推出回購計劃或派息,嘗試托住股價,但力度明顯不及第2類

主要風險:股價可因不同原因而下跌(不夠便宜、FCF衰退、行業/公司增長向下修正、單純行業/公司估值倍數向下重估)

SP優先度:第二位|SP 安全度不夠高(股價可以繼續下跌,底部不明確)

對應種類:低P/FCF股、瘋狂回購股票

市場未反映其高增長潛力,DCF模型判斷屬於低估80%+的狀態

特徵:(1)高P/E或沒有P/E但市場重點在未來增長、(2)用保守的增長預期下,DCF估值展示出有倍升的潛力

邏輯體現的方式:與傳統的增長型價值投資一樣,需要等待市場重估,或出現新的催化劑出現

主要風險:

由於沒有即時的FCF,公司難以進行回購,甚至需要發債或發股支持增長,導致股價波動性極高

行業/公司增長向下修正、錯判增長預期

SP優先度:

第二位(對增長預期有極大信心)

第三位(對增長預期沒有太大信心)

SP 沒有安全度可言(股價可以大幅下跌,沒有底部可言)

對應種類:高增長但股價未反映的股票

股價已經Priced In 公司的清算價值

特徵:有債務危機的公司(未必一定有)、P/B只有0.1x 至0.3x

邏輯體現的方式:

在有信心公司能解決債務危機的前提下,現時股價屬於低至不合理的水平

任何重大資產的變賣 或 債務危機憂慮減緩均會導致股價有大幅反彈的可能性,但時點不明確

股價遠低於賬面淨值,有空間價值重估(例如由0.2x 升至0.22x)已有 10% 升幅

高IV => 權金回報足夠 Offset 潛在風險

主要風險:

本業大幅虧損蠶食賬面淨值

債務違約 => 導致業務出現強烈反身性及負面連鎖反應

賬面淨值虛高

公司不作為,或不斷以高價收購新資產,不把資金用於正途(減債、派息等)

SP優先度:

第二位(對於解決債務危機有信心)

不應SP 若果公司違約風險較高 (在違約出現後,很可能會出現資不抵債的狀況,代表股權價值無限接近0)

對應種類:高債危機、高波動性

優質股進入合程射程範圍內

特徵:自己計估值,股價已進入Fair/UnderValue

邏輯體現的方式:若選股是真正的「優質股」,時間 = 投資者的朋友,最終長遠股價會反映公司的內在價值

主要風險:一般投資風險均適用於此類別

SP優先度:第三位(很容易入價,要量力而為)

對應種類:高質量股票 + 合理估值

需要避免 Short Put 的時候

不應SP的時候 (ATM 或 OTM 的 SP) :

1. 高Upside與Downside兼備的高增長股

代替部署:正股(輕倉)、Synthetic long(SP+LC)、Leaps Long Call

2. 預期有催化劑,確定未來一段時間內會大幅升值的股票

代替部署:正股(輕倉)、Synthetic long(SP+LC)、Leaps Long Call

3. 預計會派高額股息,權金未反映該股息額,但股價已反映股息額

代替部署:正股

4. 長期Compounders (優質股) 跌入極便宜的區域

代替部署:正股、Synthetic long(SP+LC)、ITM SP

5. 估值高估

不應部署

6. IV過低 (<20%)

正股、Leaps Long Call

7. Buffer 不足,有爆倉危機

要提前有風險應對策略(Plan B),不應因為追求回報而承擔過高風險

8.未了解該資產/股票的基本面

請先做功課,至少知道商業模式、收入/盈利/現金流狀況、資產負債表結構等

怎樣選擇 Short Put 的時長?

短SP (1至2週內)

優勢:

時間值損耗極快

若股價在長時間內沒有大升/大跌,到期後再重新開SP的回報會優於直接開中及長SP

一般情況下,IV較中至長SP為高

股價波動時,有機會僥倖不入價,在到期後可再睇定D決定是否繼續開SP

劣勢:

短時間內意外急跌,權金收不足,防守力很弱

短時間內急升,下次被迫放棄做SP或提升行使價 Price,前者相當於放棄機會,後者則大幅增加風險(尤如股價急升後高追)

很難開得到太遠的OTM SP,變相很容易被股價帶着走,最後有機會變了短炒

中SP (1個月左右)

優勢:

有一定空間掛到距離現價略遠的OTM SP (比如離現價10%的SP),變相某程度上降低風險

股價短期內大升時,所收到的總體權金有機會高於短SP

股價短期內大跌時,防守力較短SP為佳

股價有一定跌幅但原先有空間做了OTM,差不多到期時操作空間極大(Roll、等到期甚至轉短/長SP)

劣勢:

若股價突然波動時,IV增加但時間值的跌幅不足以抵消這因素,佔據着倉位內的Buffer

在系統性風險突然到來時,靈活性較低(短SP可能僥倖不入價但中SP很少存在僥倖)

突然有新的因素導致打破了原先的正股投資邏輯(短SP很可能僥倖不入價或輕微入價,可以果斷止蝕)

股價累積有一定升幅後仍佔據着倉短內的Buffer,當時平倉比較蝕底,捱到快到期時變成短SP後、突然急跌 => 食正短SP的劣勢

長SP (2-3個月或以上)

優勢:

收足權金,短期內急跌(甚至完全睇錯正股)的話防守力極佳

收足權金,期內急升的話,回報率可能高於中及短SP(不考慮追價的情況下)

受股價波動影響較低(期權Delta低於中或短SP)

可以選擇的行使價 Price 範圍更廣 (比如OTM 10% - 20% 以上)

劣勢:

持有期間內更容易出現新的因素導致打破了原先的正股投資邏輯

中間可能有業績要過關

投資者要經歷股價大幅波動的可能性較高,更容易錯判或做錯決定

一般情況下,回報率不及每兩週Roll (再開) 或 每月Roll (再開) 的短/中SP

靈活性不及短SP(開了一般就預期死守),多數情況下IV偏低

時間值損耗極慢

總結

要了解 SP & 標的特性 & 槓桿 的得與失 + 標的現時估值(內在價值)+ 自己個盤的特殊狀況(現金流、流動性、Buffer等)+ 自己思考與應用

=> 應用SP於唔同種類的標的

=> 預留充足流動性與Buffer,讓Short Put 成為現金流利器而非跌市時的炸彈

目前JS個投資組合包括幾層安全氣墊:

標的選擇:一定要「有限跌幅」甚至「0跌幅」為目標

如果標的本身係單純平,並非絕對的平,開SP的數量唔好太進取,因為預期股價會波動同需要時間去守

信心不夠高時,擺行使價至少OTM 5% 左右,抗短期波動 或者 開長SP OTM 10%+

愈高槓桿愈要超級分散

分注

正股 + 權金reinvest 回報及收息—增加個盤的buffer

循環三角(互相強化及互補不足):正股 <=> SP <=> 權金reinvest

因為SP的安全性是建基原先投資組合的穩定性,變相正股及其他投資標的的選擇是相當重要,如果正股組合集體暴跌(比如跌40%+),SP開到出神入化亦難以救場

重要提醒:本文僅為個人的知識及經驗分享,所有內容概不構成任何理財建議。投資之前請獨立思考、不要盲目跟從、審慎評估並自負盈虧。

好多人都話SP贏有限,輸無限,但我懷疑佢地根本未用過SP呢個工具。當中的誤會其實係Margin,有足夠現金backup係無爆倉風險。

係某程度上,我當SP係一個限時既limit order,而SP同一個真正的limit order分別就係SP有權金。